Messages récents

Messages récents11

Commentaire des textes et projets / BCT: Compte PPR Tunisien Résidant à l'Etranger, c'est pour quand?

« Dernier message par Salim1980 le 11 avril 2024, 05:24:44 pm 17:24 »

Bonjour,

C’est toujours l’aïd, deux jours de fête et de piété.

Mon ami Narcisse, entre deux baclawas, me pose encore une question plus simple — heureusement — que celle qu’il m’avait posée au sujet de son compte PPR. Il m'a posé sa question par message privé, car, il appréhende de lire son écriture de peur de s’en éprendre. On connaît la suite si cela lui arrivait.

Bref, sa question du jour est de savoir pourquoi les milliers de Tunisiens, cadres, simples employés, responsables voire jeunes patrons continuent à être exclus de la possibilité de pouvoir détenir en Tunisie un compte en devises dès qu’ils s'installent à l'étranger ?

Le problème que pose Narcisse est directement lié à la notion de résidence automatique ainsi que la définit l’avis de change n° 3 du ministre des Finances du 5 octobre 1982 qui considère qu'un non-résident ne devient légalement un non-résident qu'au bout de deux ans de non-résidence :

Citer

I — PERSONNES PHYSIQUES

A) Personnes à statut automatique :

a) Sont automatiquement considérés comme “Résidents” :

…

2°) les personnes physiques de nationalité tunisienne domiciliées hors de Tunisie depuis moins de deux ans et pour lesquelles la qualité de non-résident n’a pas été formellement reconnue par la Banque Centrale de Tunisie ; »

…

En application des dispositions de l’avis de change n° 5 du 5 octobre 1982, aussi, les jeunes et moins jeunes docteurs, ingénieurs, employés bien que disposant de devises, ne sont pas autorisés à détenir, a priori, un compte en devises ou en dinars convertibles auprès d'une banque en Tunisie car ces comptes sont réservés aux personnes non résidentes et, ce n'est qu'au terme d'un séjour de deux ans qu'ils le pourront.

Avant que ne s’écoulent ces deux années que peut faire le nouveau travailleur à l'étranger ?

Trois possibilités s’offrent à lui selon notre lecture de la réglementation des changes :

- une version «1975 » — introduite avant la promulgation du code de change de 1976,

- une version « Code de change primitif », applicable depuis 1976

- une version «Code de change évolué », souple, de création récente légalement introduite en 2019, jamais mise en œuvre

La version de 1975, le mode dérogatoire

La banque centrale, anticipant les difficultés des nouveaux travailleurs à l’étranger et accédant à leurs requêtes et revendications qu’ils réitéraient à chacun de leurs congrès d’été, décida en 1975, par sa circulaire publiée au journal officiel du 14 janvier 1975 de permettre aux travailleurs tunisiens à l'étranger de disposer de comptes étrangers - ceux prévus par l'avis de change n° 5 avec les modalités suivantes :

- Aucune condition de durée de séjour n’est exigée pour l’ouverture des comptes +++

- Une carte consulaire attestant d’une « situation professionnelle régulière » doit être présentée ---

- Le compte ne peut être tenu qu’en dinar convertible à l'exclusion des devises ---

Quelle légalité pour une telle dérogation ? Ce n'est pas important et on ne va pas l'examiner sur la base du code des changes qui a été promulgué l'année suivante quand même (!?!) de la parution de la circulaire. Mais, tel qu'on connait la banque centrale et l'un des responsables des services juridiques de l'époque que le Président de la République connait aussi pour l'avoir désigné par son nom à l'occasion d'une visite qu'il rendait récemment au siège de la banque, on ne peut conclure qu'à sa validité.

On notera sur cet exemple, que les assouplissements des dispositions de la réglementation de change étaient prises non pour quelques uns, mais au profit du plus grand nombre, ici des centaines de milliers de Tunisiens qui ne tenaient qu'à conserver leur épargne en Tunisie plutôt que dans le leur pays d'accueil, plutôt que d'effectuer des virements sporadiques à des frais très élevés

On peut aussi conclure qu'avant le Code de change de 1976, les bonnes mesures se prenaient rapidement, facilement et élégamment (Merci de relire, Narcisse, la circulaire: le mot "article" n'y figure nulle part car, celui à qui elle était destinait n'avait rien à comprendre du charabia juridique. Celui qui devait l'appliquait, le banquier, lui la comprenait car, il comprenait aussi le charabia juridique. Mais ça, c'était avant. Bon, revenons à la question et à la deuxième solution.

La version 2017, le mode strict

La lecture du décret d’application du code de change tel que modifié en 2017 permet d’envisager la procédure suivante :

- Prises à la lettre d’abord, les dispositions de l’article 16 de la loi 76-18 du 21 janvier 2016 soumettent le travailleur - résident sur le plan légal mais non-résident au plan de ses intentions - à l’obligation de déclarer ses avoirs à la banque centrale ; il pourra déposer de là où il est — donc de l’étranger — sa déclaration auprès d’un intermédiaire agréé qui se chargera de la remettre à la banque centrale,

- Prises à la lettre ensuite, les dispositions du paragraphe premier de l’article 20 de la loi 76-18 — à l’exclusion du second paragraphe qui ne s'applique pas au futur non-résident tant qu'il est résident — soumettent à rapatriement en Tunisie, les revenus ou salaires du travailleur !

- Prises à la lettre encore, les dispositions du premier tiret, du quatrième alinéa du second paragraphe de l’article 25 du décret n° 77-608 du 27 juillet 1977, dispensent de l’obligation de cession les salaires et revenus du travailleur afin d’être logées dans un compte en devises ou en dinars convertibles

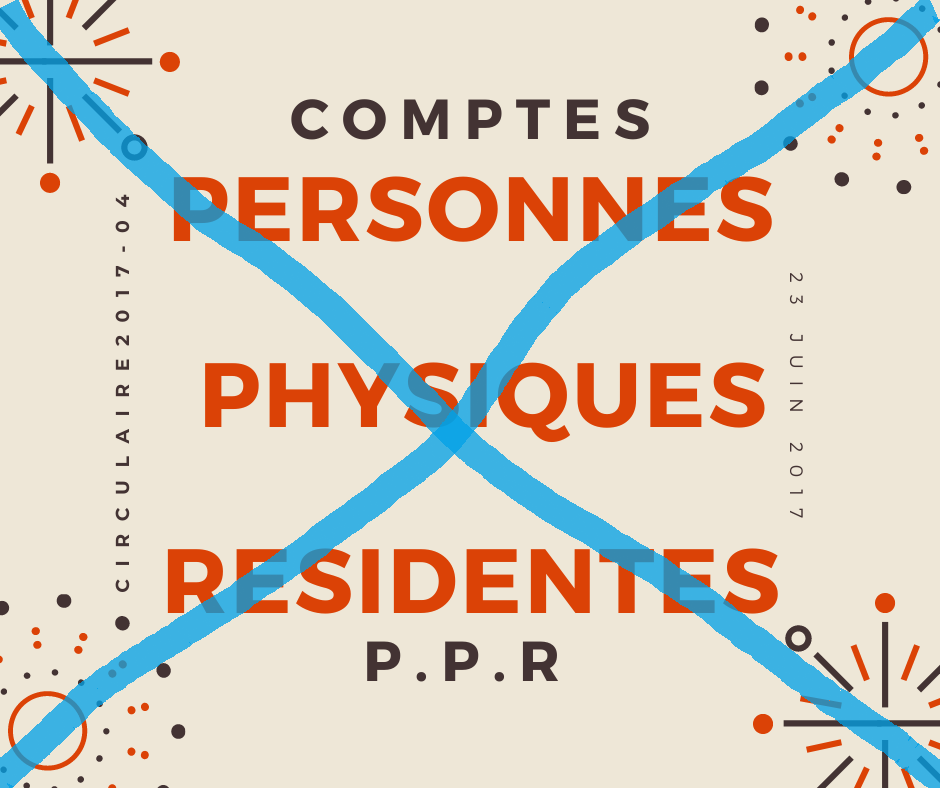

- Prises à la lettre enfin, les dispositions de la circulaire 2017-04 du 26 juin 2017 habilitent les banques à ouvrir au nom du travailleur un compte PPR, Personne physique résidente, en devises ou en dinar convertible, dès la remise de la déclaration de ses avoirs !!!

Sur le plan légal, les dispositions s’enchaînent parfaitement. Mais sur le plan pratique, il est absolument certain qu’aucun nouveau travailleur tunisien à l’étranger n’a emprunté cette voie ni encore moins qu’il se serait soumis à l’obligation de rapatrier en Tunisie de l'intégralité de ses revenus et salaires des deux premières années surtout que rapatriés et logés dans le compte PPR, il lui aurait été interdit de les virer à l'étranger; des fonds voyageant en aller-simple qui ne sied à aucun travailleur d'ailleurs.

Oublions donc cette possibilité et examinons, la toute nouvelle - 5 ans quand même - possibilité

La version 2019, le mode souple

Par décret gouvernemental n° 2019-1115 du 3 décembre2019, une sixième exemption à l’obligation de cession des devises à la banque centrale a été ajoutée, elle s’énonce comme suit :

Citer

Art. 25 du décret 77-608 du 27 juillet 1977 tel que modifié par le décret gouvernemental 2019-1115 du 3 décembre 2019 :… L’obligation de cession ne concerne pas :

…

4)… — les devises provenant des revenus des personnes physiques de nationalité tunisienne exerçant une activité professionnelle à l’étranger et n’ayant pas encore acquis la qualité de non-résident au sens de la réglementation des changes en vigueur, qui sont logées dans des comptes en devise ou en dinar convertible.

Comparée aux deux autres solutions, cette nouvelle modalité envisagée par le gouvernement me paraît la plus complète et la plus aboutie à ce jour au regard de la réglementation des changes en vigueur puisqu'elle :

- Ne nécessite aucune déclaration des avoirs ni de justificatif consulaire que nombre de travailleurs ne sont pas en mesure de présenter au regard des documents qu’exigent les représentations consulaires

- S’applique tant pour des comptes en dinar convertible qu’en devises

- Ne soulève pas de difficultés en cas de retour du travailleur, définitif ou non, et est conforme à une vue moderne du contrôle des changes si tant est qu’il doive encore être maintenu ou qu’il sera maintenu

- Ne soulève pas de difficultés au cas où, à l'inverse le travailleur ne revient pas en Tunisie et qu'il obtient le statut de non-résident au bout de deux ans - aujourd'hui - ou au bout de quelques mois - comme envisagé semble-t-il - puisqu'il pourra convertir son compte PPR en un compte de non-résident

Mais pour des raisons que l’on ignore encore, la banque centrale de Tunisie n’a pas encore mis en application cette disposition depuis 5 ans. Le décret stipule pourtant :

Citer

Art. 25 du décret 77-608 du 27 juillet 1977 tel que modifié par le décret gouvernemental 2019-1115 du 3 décembre 2019 :… L’obligation de cession ne concerne pas :

…

4)…Les conditions d’ouverture et de fonctionnement de ces comptes sont fixées par circulaire de la banque centrale de Tunisie

Cette situation est inexplicable, en apparence, et insaisissable. Elle lèse les dizaines de milliers de tunisiens, notamment les cadres, ingénieurs et médecins dont la propension d’épargne est élevée qui, ont émigré au cours des dernières années. Sans aucun doute, les réserves en devises ne peuvent que s’accroître en cas de mise en application du décret gouvernemental de 2019.

Le défaut d’actualisation de la circulaire n 2017-04 du 27 juin 2017 qui ne nécessite que la modification de son article 2 et l’insertion de deux lignes à ses deux annexes, interpelle en cette période et notamment au moment où le pays est en quête de ressources extérieures et est appelé à compter sur ses propres moyens et les revenus rapatriés de travailleurs tunisiens à l’étranger en sont un, par excellence.

Une incohérence administrative et réglementaire qui surprend et l'on s’interroge sur les motifs qui n'ont pas permis à ce jour et depuis 5 ans la banque centrale de mettre en œuvre le décret du chef du gouvernement surtout qu'elle a du être consultée en amont.

Un blocage pourquoi ?

L’administration me semble a toujours sa logique, une logique parfois invisible ou dérobée. Un ministre aussi important que celui des Finances et une institution aussi respectable et considérée que la banque centrale ne peuvent oublier de mettre en application la loi ou la réglementation, mais l’un ou l’autre ou les deux peuvent faire des choix.

Le choix ici semble avoir été d’attendre que l’on modifie le code des changes, une modification qui pourrait être salutaire et masquer l’incohérence de la création des comptes PPR qui ont fait subir à des personnes physiques une réglementation uniforme et commune alors que leurs besoins et leurs avoirs et revenus étaient d’origine différente .

L’incohérence c’est aussi d’avoir considéré de fait, que le statut de résident d’un Tunisien était figé qu’il ne pouvait "redevenir non-résident" et que s’il le devenait il devait se faire autoriser par la banque centrale quant au sort de ses avoirs logés dans le compte PPR (dernier paragraphe de l’article 8 de la circulaire n° 2007-04 du 23 juin 2017).

Le Tunisien autorisé a déposer ses avoirs en devises dans un compte PPR par le décret 2019-1115 aurait été celui qui aurait nécessité d’aménager la circulaire afin de tenir compte des deux éventualités envisageables :

- obtention du statut de non résident (au bout du délai légal qu'il soit aussi court que six mois ou moins ou aussi long que deux ans)

- retour en Tunisie avant l'obtention du statut de non-résident

Aménager la circulaire pour prendre en considération ces deux situations alors que déjà le texte a été aménagé pour prévoir le cas des étrangers ayant le statut de résident qui devenaient non-résidents (4e tiret du premier paragraphe de l'article

, aurait rendu peu à peu le texte de la circulaire invisible et, peu à peu ce ne serait plus une circulaire, mais un agencement de circulaires dans un même texte qui à la différence d'une superposition de plusieurs circulaires aurait été incompréhensible même par par les plus avertis et versés dans la réglementation des changes. C'est l'exemple par excellence d'une démarche anticartésienne ou plutôt que de traiter des questions par définition complexes en de plus petites unités gérables cohérentes et intelligibles, on a fait exactement le contraire, complètement.

, aurait rendu peu à peu le texte de la circulaire invisible et, peu à peu ce ne serait plus une circulaire, mais un agencement de circulaires dans un même texte qui à la différence d'une superposition de plusieurs circulaires aurait été incompréhensible même par par les plus avertis et versés dans la réglementation des changes. C'est l'exemple par excellence d'une démarche anticartésienne ou plutôt que de traiter des questions par définition complexes en de plus petites unités gérables cohérentes et intelligibles, on a fait exactement le contraire, complètement.Remettre en cause par l'administration son choix de fusionner les réglementations du fonctionnement de plusieurs comptes de plusieurs catégories de titulaires - choix qui finalement n'était justifié que par des impératifs cosmétiques même si au passage quelques uns en ont tiré avantage - aurait été une entreprise difficile à ré-entreprendre et à reconnaître.

Aussi, à mon avis, sur cet aspect au moins, le défaut de mise en œuvre de la disposition introduite par le décret n° 2019-1115 du 3 décembre 2019 illustre la situation où le Tunisien subit le formalisme et le "rigidisme" de fâcheuses dispositions réglementaires alors même que le législateur lui a accordé de nouveaux droits, nouveaux droits qui ne profitent pas à lui uniquement, mais au pays tout entier. Ici, le citoyen ne se plie à la loi, mais la loi se plie à son propre mode de conception, ses propres rigidités et ses propres limites par-dessus les intérêts de celui pour qui la loi a été faite et a été conçue, par-dessus les intérêts de l'autre.

Désolé, Narcisse, pour cette conclusion un peu pessimiste et qui nous entraîne vers des considérations moins pratiques et moins terre-à-terre que votre question qui se résume et se réécrit comme suit :

Citer

Pourquoi les milliers de Tunisiens ayant entamé une activité professionnelle à l’étranger ne peuvent-ils toujours pas pas gérer leurs avoirs et revenus obtenus à l'étranger, sans aucun rapport avec en Tunisie, dans des comptes en devises ouverts en Tunisie auprès de banques tunisiennes auxquelles ils confieront ces devises comme le leur a permis le ministre des Finances depuis 2019 et ce sans attendre qu'ils deviennent des non-résidents ?

J'espère que vous avez la réponse et l'explication de la réponse.

A bientôt, Narcisse.

Bonne fête