Source : Page officielle de la présidence du Gouvernement tunisien - 18 mars 2023

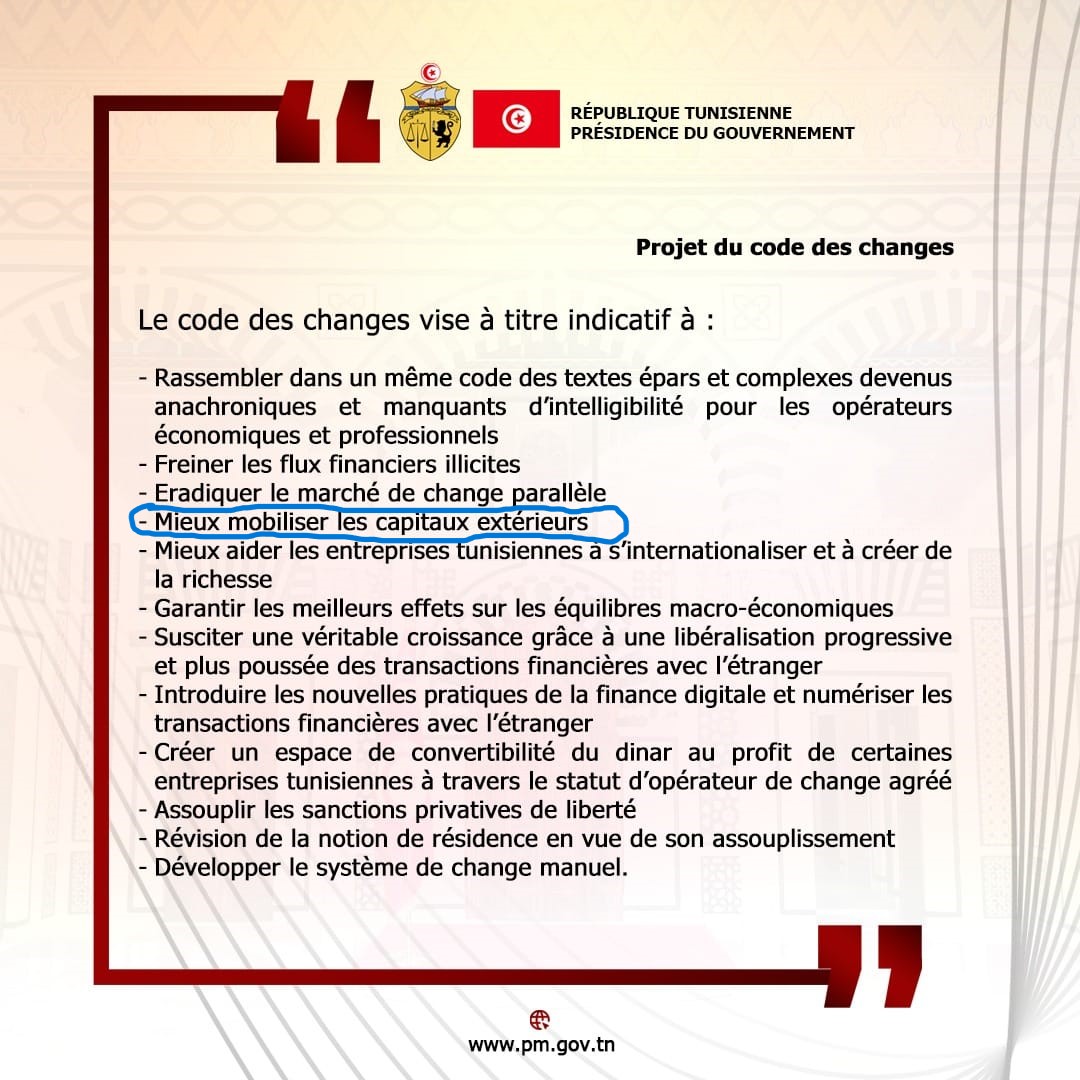

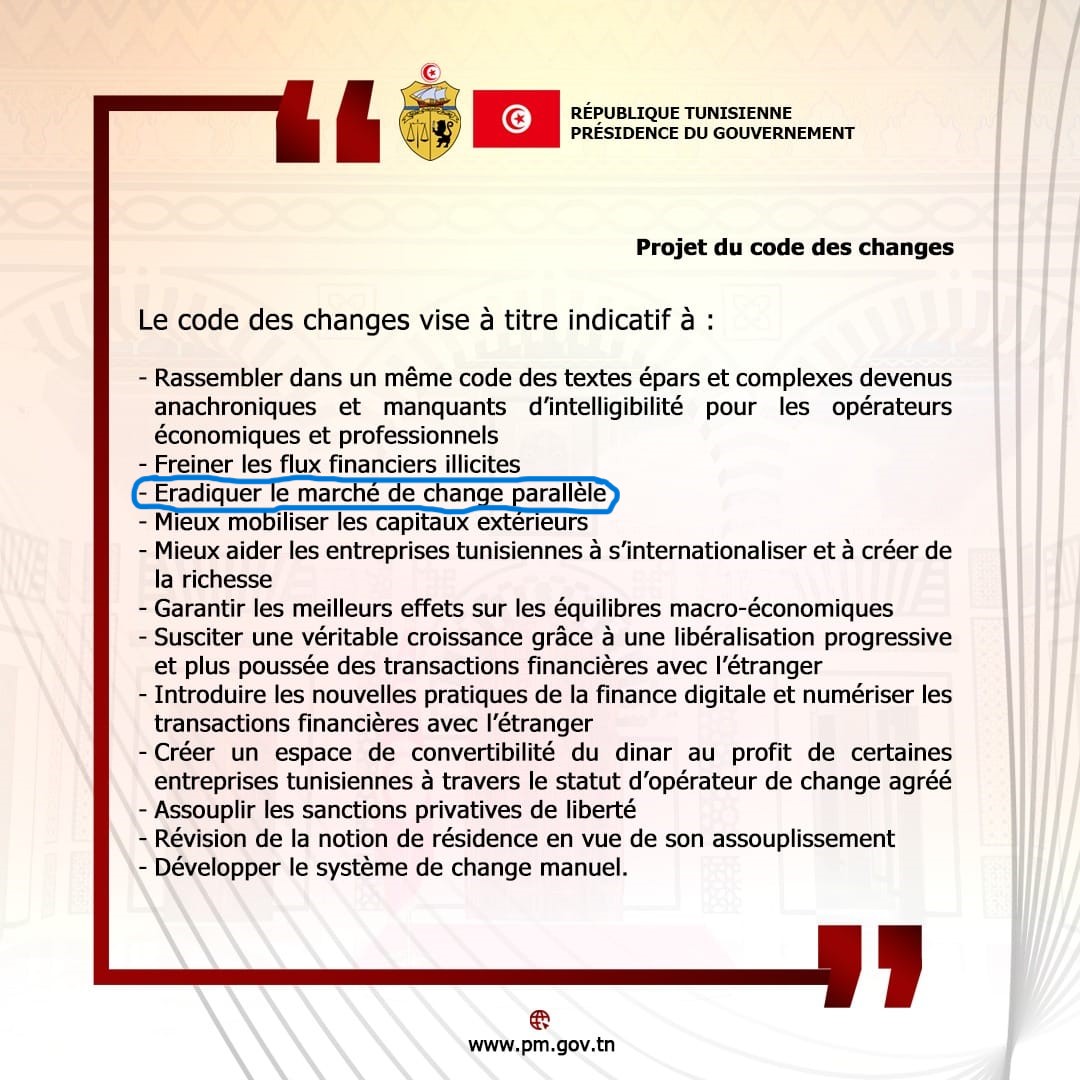

Éradiquer le marché de change parallèle.

Tel est le troisième objectif cité par la présidence du gouvernement pour la modification ou abrogation/remplacement du code des changes.

Est-ce un vœu pieux, un desideratum, un souhait… quand bien même dans ce cas on se demanderait pourquoi il figurerait officiellement parmi les objectifs recherchés pour modifier un texte de loi ?

Oui, c’est une ambition, un souhait et par conséquent, c’est aussi un non-sens, une incohérence, une inconsistance, une contradiction voire une absurdité que de considérer qu’il suffirait de «

modifier » le dispositif légal sur lequel s’appuie les restrictions des échanges financiers avec l’étranger auxquelles sont exposés depuis quatre-vingt-dix ans les Tunisiens permettra d’éradiquer et

faire disparaître le marché noir des devises.

Non, ce n’est pas une simple volonté, mais un réel et authentique objectif alors, très probablement, les concepteurs du projet de modification ont pu déterminer la — ou les — cause de l’existence en Tunisie, d’un marché informel de change et ont en conséquence, introduit les «

modifications » des règles et des restrictions que jusqu’ici, toutefois, aucun chercheur économiste et aucune institution régionale ou internationale, malgré les dizaines d’études, de rapports, de thèses académiques et de travaux de cadres compétents des administrations sur le sujet, n’ont su identifier à notre connaissance.

Non, ce n’est pas un souhait complaisamment converti en un objectif solennel, si le conseil des ministres du 14 mars 2024 n’avait pas, comme indiqué dans le communiqué qui en est issu, «

approuvé un projet de code des changes », mais avait

purement et simplement abrogé la loi 76-18 du 21 janvier 1976 et ses textes d’application. Dans ce cas, sans aucun doute, le marché de change noir, informel, parallèle, illégal, irrégulier… n’aurait plus eu de raison d’être tant sur le plan de sa qualification juridique que dans la réalité économique. Le débat serait clos et plutôt que d’introduire ce propos, j’aurais analysé les bouleversements et la conflagration qu’allaient subir l’économie tunisienne non encore préparée à une telle abrogation de sa réglementation des changes, que d’ailleurs, les plus téméraires, imprudents et aventureux politiques et économistes n’ont jusqu’ici jamais envisagée.

En annonçant ainsi, ma conclusion selon laquelle c’est

une utopie que de croire que le marché de change informel pourrait être éradiqué par une simple modification du code du change plutôt qu’une abrogation et simple, j’ai choisi un commentaire inversé. Je m’y prête souvent au plan académique ou professionnel par respect pour mes lecteurs qui ainsi seront libres de ne pas poursuivre leur lecture, car, ils entrevoient, s’ils ne les connaissaient déjà, les arguments et la démonstration qui ont conduit à ma conclusion. D’autres, plus curieux ou plus critiques s’attarderont davantage. Pour eux, je reprends ci-après quelques réflexions que les économistes et professionnels se rappelleront pour les avoir découverts sur les bancs de leur faculté, au gré de leurs lectures ou dans leur activité professionnelle.

Quelles caractéristiques du marché de change parallèle tunisien ?L’activité du marché de change parallèle se pratique contre le « ban » , la réglementation, ses directives et ses rigidités et emprunte d’autres formes et « voies » que celles prescrites par la loi. Un marché de change informel est un révélateur de l’inconsistance et les contradictions de la réglementation, son image symptomatique. J’y reviendrais, mais, un marché noir de devises porte-t-il vraiment à conséquence ? N’y a-t-il que des répercussions négatives sur l’économie et ses grands équilibres ?

Contrairement à ce que l’on rapporte souvent, parfois même des officiels de haut rang sans jamais pourtant que leurs propos ne soient étayés par des données statistiques, le marché de change ne joue pas contre les intérêts économiques et financiers de la Tunisie et des régions qu’il couvre. Faute de disponibilités de statistiques récentes disponibles auprès du public, il est impossible d’établir une démonstration rigoureuse et scientifique. Je me contenterais donc de conjectures pour me prêter aux critiques de ceux qui ont un meilleur accès aux données et l’espoir d’y accéder.

Dans quelle mesure les taux du marché parallèle s'écartent-ils des taux officiels ?Au cours des dernières années, le recours au marché parallèle pour couvrir les frais de séjour et de voyage à l’étranger s’est resserré grâce à l’épargne des Tunisiens à l’Étranger et le recours à la technique de l’outgoing.

En effet, aujourd’hui avec près de 2 millions d’immigrés et leur nombre va croissant, les possibilités qu’ont les résidents de pouvoir compter à l’occasion de leurs déplacements à l’étranger sur l’épargne des immigrés là où se trouvent ces derniers sont bien plus importantes qu’il n’y paraît.

Cette composante diffuse du marché parallèle est souvent ignorée et on ne tient compte que de la partie visible du marché parallèle, celui que tiennent les « cambistes » aux frontières où dans certains quartiers de la capitale. Les milliers voire

millions de compensations —

interdites aujourd’hui — qui s’opèrent en cours d’années sont conclues le plus souvent à des

taux proches de ceux qu’offrent les banques tunisiennes à la vente. Les contacts physiques entre les tunisiens voyageurs et les tunisiens travailleurs à l’étranger par ailleurs, ne sont plus toujours nécessaires, car, à leur arrivée, les voyageurs peuvent disposer de virements instantanés comme le permet la technique bancaire et des services de paiement à l’étranger. Pondérée par les masses en jeu, cette compensation ramène les taux de change du marché parallèle vers le taux officiel* neutralisant subséquemment les écarts avec les taux des marchés parallèles. Les tunisiens non-résidents peuvent ainsi selon l’importance relative de leurs épargnes disposer de dinars sans frais exorbitants payés aux services de transfert d’argent, aux banques locales et étrangères, etc., pour les soutiens qu’ils apportent à leurs familles restées en Tunisie et les investissements, souvent immobiliers qu’ils entreprennent.

La réduction du recours au marché parallèle a été permise indirectement suite au forcing de quelques agences de voyages qui dominent le marché et qui ont contraint à travers un puissant lobbying médiatique ** et le soutien de l’UGTT, la Banque Centrale à leur attribuer des autorisations de transfert de devises de plusieurs dizaines de millions de dinars annuellement, montants mécaniquement soustraits, au moins en partie, au marché parallèle. Sous la couverture légale des autorisations, les clients des agences concernées ont pu disposer de ressources en devises supplémentaires puisées sur les réserves du pays pour régler leurs frais de séjour, de transfert, de transport voire les frais de restauration et d’encadrement à travers des forfaits sans recourir au marché parallèle ni à la diaspora tunisienne. Ainsi pour ces clients privilégiés, l’allocation touristique de 6 000 dinars par an devient accessoire du fait de l’obtention via les agences de voyages d’une « allocation touristique supplémentaire » en contrepartie des commissions qu’ils acceptent de payer à l’agence de voyages qui in fine s’analyse en l’application d’un taux de change surélevé, mais qui permet de disposer légalement d’une allocation plus élevée que celle dont bénéficient les autres Tunisiens. L’outgoing est aussi, dans le cadre de la réglementation actuelle, un dispositif et une technique comparable à celle qu’offre le marché de change au noir, mais qui, ici, est couverte de la légalité que confère l’octroi des autorisations de transfert particulières aux agences de voyages.

Le marché parallèle est-il aussi dommageable à l'économie qu’on le prétend ?

Deux exemples.

Si l’on reprend avec Hamza Meddeb l’historique du marché de change parallèle focalisé sur le dinar libyen, celui qui a pris le plus d’importance depuis qu’ont explosé les importations depuis la Libye au moment où les besoins des ménages pour les voyages se réduisaient et qui a probablement fait l’objet de plusieurs rapports des autorités, au plan macroéconomique et social, la Tunisie a bénéficié de gains certains des échanges sur le marché parallèle de dinars tunisiens contre dinars libyens puis contre toutes devises convertibles.

Le fonctionnement des échanges transfrontaliers et le marché de change informel qui y est adossé montrent que le change parallèle qui a permis de financer

les importations de biens ayant bénéficié de la compensation en Libye puis de produits asiatiques à bas prix a été bénéfique à la Tunisie dans son ensemble et à la zone frontalière tuniso-libyenne, en particulier sur le plan social et de l’emploi. Les dinars libyens et autres devises convertis en dinars étaient celles dont étaient porteurs les voyageurs libyens qui nombreux à un certain moment visitaient la Tunisie pour des motifs touristiques puis pour des soins médicaux. La contrepartie des devises ainsi « soustraites aux banques » et captées par les sarafas étaient restituée à la Tunisie au titre des importations à des prix bien inférieurs à ceux du marché mondial de produits d’ailleurs libres à l’importation, mais qui empruntaient un circuit les exonérant du paiement des taxes de douanes et des frais bancaires ; circuit qui de toute façon aurait été emprunté avec ou sans conversion des devises sur le marché parallèle.

Mais, le plus important pour la Tunisie a consisté à ce que les gains réalisés en Libye par les fonctionnaires et autres intermédiaires libyens qui permettaient que des produits fortement subventionnés par le budget public libyen soient acheminés vers la Tunisie, puis que des produits asiatiques importés à bas prix par la Libye se retrouvent en Tunisie,

ces gains étaient quasi totalement réinvestis par les Libyens en Tunisie auprès des banques tunisiennes qui si elles ne traitaient pas la partie change étaient comblées par les dépôts des libyens et expliquent l’installation de nombre de banques dans la zone de Ras Jedir au moment où le marché informel se développait. Le réinvestissement en Tunisie des gains obtenus en Libye a par ailleurs contribué à stabiliser le taux de change du dinar libyen sur le marché parallèle qui a ainsi assuré son maintien et son fonctionnement.

Sur un autre plan, l’ensemble des échanges transfrontaliers apportaient une forme de paix sociale à la région que les autorités ne pouvaient ignorer ou en faire peu de cas.

Un autre exemple que j’emprunte à Hassen Boubakri , « Le cas des costumes Makni » qui illustre l’opportunisme et la rationalité des Tunisiens — et de la Tunisie par voie de conséquence — à tirer profit des différentiels de taux de change que permet le marché informel des devises. La situation se présente très simplement : le taux officiel du dinar libyen était de un dinar libyen pour 2,7 dinars tunisiens. Le taux sur le marché parallèle est exactement l’inverse : un dinar tunisien permettait d’obtenir 2,7 dinars libyens. Makni, une illustre maison de confection qu’on ne présente pas, opérant dans le secteur du luxe, exportait vers la Libye des costumes au prix unitaire de 150 dinars l’unité soit approximativement le même prix que celui qu’elle affichait dans ses magasins de Tunis et ailleurs dont la première vitrine se trouvait à la rue Charles de Gaule. Dans les magasins d’État libyens, les costumes Makni étaient vendus à 60 dinars (libyens). Mettant à profit le taux appliqué sur le marché parallèle, des Tunisiens se rendent en Libye après avoir échangé — au noir sur le marché noir sans autorisation de la Banque centrale de Tunisie donnée à titre général ou particulier — des dinars tunisiens contre des dinars libyens obtenant ainsi en contrepartie de 22,2 dinars tunisiens, 60 dinars libyens. En échangeant 2 220 dinars, le Tunisien pouvait donc acquérir 100 costumes d’une valeur en Tunisie de 16 000 dinars qu’il ramenait en Tunisie pour les vendre à Souk Libya à Tataouine à raison de 35 dinars tunisiens l’unité réalisant ainsi un bénéfice de 35 - 22,2 = 12,8 dinars sur un produit qui se vendait à Tunis à 160 dinars soit 5 fois plus cher. Nul ne se faisait prier à Tataouine où accouraient des Tunisiens de tous les coins du pays pour se vêtir avec de luxe à bas prix. Makni, dont les ventes périclitaient à Tunis et ailleurs, s’empressa d’aller acheter tous les costumes en vente sur le marché de Tataouine à un prix plus cher, 40 dinars, que celui proposé par les commerçants-importateurs-échangeurs au noir. On ne sait pas si Makni a revendu aux Libyens les costumes qu’il a ainsi rachetés et si les commerçants sont allés les racheter et si…. Nul besoin d’un dessin pour illustrer combien les Tunisiens — individus et industries — ont, comme dans l’exemple Makni, gagné et la Tunisie également, grâce au marché de change parallèle tant décrié et en en violant les dispositions de la réglementation.

Ce ne sont que des exemples pour sensibiliser sur la nécessité d’évaluer l’impact du marché de change parallèle dans sa globalité plutôt que sur la base de concepts dogmatiques théoriques mettant l’accent sur les irrégularités au plan légal, fiscal et bancaire, un juridisme dépassé et à déconsidérer que ne cesse de rappeler aux autorités les organismes étrangers tels le FMI. Les autorités tunisiennes dans les exemples brièvement entrevus ont, à l’époque, su réagir pragmatiquement, elles qui ont laissé le dispositif se développer sans intervenir vraiment et l’ont ensuite laissé le marché parallèle centré sur e dinar libyen s’étendre à la Tunisie entière lorsque les besoins en devises pour financer les importations de marchandises à partir de la Libye puis de l’Algérie ont nécessité de collecter les devises disponibles dans les grandes villes et au-delà des zones frontalières et non plus celles dont étaient porteurs les voyageurs libyens dont le nombre avait considérablement diminué suite aux soubresauts et interférences géopolitiques.

Quelle illégalité d’un marché illégal ?

Comme dans le cas du dispositif mis en place pour les échanges transfrontaliers avec la Libye, le marché de change parallèle n’est qu’un maillon d’un microcosme économique et social constitué autour d’un environnement marqué par des dysfonctionnements et des déséquilibres, c’est une réponse, une réaction et non une finalité ou un objectif en soi.

Au meilleur, c’est une mise à profit rationnelle, souhaitée et souhaitable, économiquement et financièrement.

Au pire c’est un pis-aller.

Le marché parallèle n’est illégal — par construction qu’en raison des interdictions issues de la réglementation des changes tunisienne qui s’exercent dans un objectif totalement inversé de celui pour lequel le contrôle des changes a été instauré. Dans les exemples exposés, si la loi avait été strictement appliquée et les intervenants sanctionnés, c’est la Libye qui aurait protégé en fait grâce à la loi tunisienne, elle dont des ressources ont été réorientées vers la Tunisie — avec l’accord politique de ses gouvernants — et non le contraire comme le vise la réglementation des changes !!

C’est le paradoxe de la réglementation des changes en général — quand elle est appliquée dans les économies modernes mondialisées — et celle de la Tunisie en particulier qui figée comme elle l’est et l’a été s’applique aveuglément sans raison au point que le public qui n’a rien compris l’a ciblée avec raison et a déconsidéré les autorités chargées de son application.

Quelles mesures adopter pour réduire l’importance du marché de change informel ?

L’éradication du marché parallèle de change ne devrait jamais être, contrairement à ce que laisse supposer le communiqué de la Présidence du Gouvernement, un objectif en soi, car, autrement, le gouvernement fait le jeu des lobbys qui cherchent à multiplier les points de change « légaux », qu’on a appelés « bureaux de change », pour s’octroyer un pan significatif de l’activité monopolistique des banques et de l’office des postes et permettre de substituer aux box faits de tôle ondulée de la « Wall Street » de Ras Jedir et autres épiceries, une activité derrière des bureaux aux façades vitrées et climatisés, voire chercher à forcer le gouvernement à instaurer une zone franche où deviendraient légaux les échanges de devises et en excluant le dinar tunisien et sa symbolique, identité tunisienne, la valeur et la souveraineté de la Tunisie. Voilà où les lobbys et les intérêts particuliers mènerait le pays à coup de loi et réglementation taillées sur mesure comme pourrait s’y prêter le nouveau code des changes si des précautions n’étaient prises et si toute l’attention des responsables qui y ont collaboré n’était mise en éveil même après son adoption par le conseil des ministres du 14 mars 2024.

L’éradication du marché parallèle doit s’inscrire dans une démarche globale qui dépasse largement le cadre de la réglementation des relations financières avec l’Étranger, car l’avènement d’un marché de change parallèle comme celui de l’économie parallèle est une réponse aux déséquilibres macroéconomiques qu’exacerbe une législation obsolète et déconnectée des réalités, le code des changes en est le parfait exemple lui qui ne doit plus sa pérennité et sa résilience qu’aux insuffisances et déséquilibres budgétaires, des échanges avec l’extérieur, du marché de l’emploi.

Cette présentation sera étendue et probablement développée à la lecture du projet de code de change nouveau une fois l’embargo l’entourant jusqu’à ce jour, soit depuis plus de deux semaines, sera levé.

PostfacePour ceux qui souhaitent approfondir le sujet que je n’ai fait que survoler en réaction à l’inscription en tant qu’objectif d’un amendement du code des changes, l’éradication du marché de change parallèle, je recommande ces lectures :

Réformes pour une économie durable et équitable — Contribution de la jeunesse sociale-démocrate/GSD-Génération Sociale Démocrate, Génération Avenir, Friedrich Ebert Stiftung ; Asma Jedidi [et 7 autres auteurs]. — [La Marsa] : Friedrich-Ebert-Stiftung, 2022. - 103 Seiten = 1,7 MB PDF-File. — Electronic ed. : Tunis : FES, 2022

BOUBAKRI, Hassen. Échanges transfrontaliers et commerce parallèle aux frontières tuniso-libyennes In : Maghreb, dimensions de la complexité : Études choisies de l’IRMC (1992-2003) [en ligne]. Tunis : Institut de recherche sur le Maghreb contemporain, 2004 (généré le 30 mars 2024). Disponible sur Internet : <

http://books.openedition.org/irmc/1591>. ISBN : 978-2-8218-5048-4. DOI :

https://doi.org/10.4000/books.irmc.1591.

Meddeb, Hamza. Courir ou mourir : course à el khobza et domination au quotidien dans la Tunisie de Ben Ali. PhD diss., Paris, Institut d’études politiques, 2012.

« Le marché parallèle des changes en Algérie : L’incontournable unification pour soutenir la croissance économique — El watan.dz », consulté le 31 mars 2024,

https://elwatan-dz.com/le-marche-parallele-des-changes-en-algerie-lincontournable-unification-pour-soutenir-la-croissance-economique.

--------------

* Les taux officiels, bien sûr, ne sont pas les taux d’équilibre pour l’économie ni ne reflètent réellement le taux d’une saine confrontation de l’offre et de la demande de devises contre dinars et plus particulièrement en l’absence d’un marché de change parallèle. C’est une autre question cependant.

** « Tourisme : L’Outgoing agonise à cause de la BCT », consulté le 31 mars 2024,

https://www.businessnews.com.tn/tourisme--loutgoing-agonise-a-cause-de-la-bct,520,61034,3.

admin, « Outgoing : la BCT tire le tapis sous les pieds des agences de », Tourisme, hôtels, voyages en Tunisie et ailleurs (blog), 16 juillet 2017,

https://www.destinationtunisie.info/outgoing-bct-tire-tapis-pieds-agences-de-voyage/.

Messages récents

Messages récents